Investmentfonds

Unser Lieblingsprodukt

Wir möchten Ihnen an dieser Stelle beschreiben, wie unser Lieblingsprodukt funktioniert:

Sie kaufen heute einen Investmentfonds, unseren „Lieblingsfonds“, zu einem Preis von 40 Euro. Auf Basis des aktuellen Rücknahmepreises bekommen Sie dafür, nach heutigem Kenntnisstand, in 2 Jahren den Betrag von 43,60 Euro (!) zurück (keine Garantie, der Wert basiert auf Grund der Vergangenheit des Produktes der letzten 50 Jahre). Sie sind während dieser 2 Jahre an den Erträgen des Fonds beteiligt und erhalten deswegen jährlich 0,65 Euro zusätzlich als Ausschüttung. Somit belaufen sich Ihre Erträge nach 2 Jahren in unserer Beispielrechnung auf 12,90 Euro (3,60 Euro Kursgewinn, 1,30 Euro über 2 Ausschüttungen) oder 12,25 % mehr als Ihr Einsatz.

Für unseren Service und die Begleitung während dieser 2 Jahre erhalten wir 2 % von Ihren Erträgen, es verbleibt für Sie ein „mehr“ von über 10 % brutto für diesen Zeitraum. Wir meinen das lohnt sich für Sie. Je nach Anlagehöhe kann es sein, daß die Kapitalertragssteuer anfällt und Sie von Ihren Erträgen dem Finanzamt ein Betrag abgeben müssen. Hierauf haben wir leider keinen Einfluss, es steht Ihnen hierfür jährlich ein Freibetrag von 1.000 Euro als Single und 2.000 Euro für Verheiratete zu.

Wenn auch Sie in ein 50 Jahre altes und sehr bewährtes Produkt investieren möchten, bereit sind, dafür von Ihren Erträgen uns einen kleinen Teil abzugeben, dann freuen wir uns auf Ihren Anruf.

Hinweisen müssen wir an dieser Stelle, dass Gewinne aus der Vergangenheit keine Garantie für die Zukunft darstellen, soviel Wahrheit und Ehrlichkeit muss sein. Je nach Tageskurs kann Ihr Ertrag von den obigen Zahlen ein wenig abweichen, wir können hier nicht jeden Tag den Preis auf den aktuellen Kurs anpassen. Wir bitten um Verständnis. Die Spannbreite für Ihren Bruttoertrag lag in den letzten Monaten in einem Bereich von 9,6 % bis 14,25 %. Wir haben mit einigermaßen „geraden“ Zahlen das Schema hoffentlich halbwegs verständlich dargestellt und in etwa die „goldene Mitte“ gewählt.

Was sind Investmentfonds?

Für jeden Sparer gibt es den passenden Investmentfonds. Dabei ist es egal, ob Anleger für die Altersvorsorge oder den Autokauf sparen und ob sie einmalig oder gelegentlich etwas auf die Seite legen wollen. Privatanleger wählen einfach den Investmentfonds, der ihren Sparzielen entspricht.

Das Prinzip des Investmentfonds gibt es schon seit 1774 – und bewährt hat es sich bis heute. Viele Sparer bündeln ihr Geld in Investmentfonds und investieren dadurch schon mit kleineren Geldbeträgen in unterschiedliche Branchen, Regionen, Immobilien und Kapitalmärkte.

Wie funktionieren Investmentfonds?

Das Geld der Sparer wird in dem jeweiligen Investmentfonds gebündelt und von Experten analog zur Anlagestrategie angelegt. Anders als beispielsweise beim Kauf einzelner Wertpapiere müssen Sparer jedoch selbst keine eigenen Anlageentscheidungen treffen. Denn Fondsmanager beobachten das Marktgeschehen und treffen die Anlageentscheidungen im Interesse der Anleger. Zugleich können die Fondsmanager mit großen Kauf- und Verkaufsaufträgen günstigere Transaktionen vornehmen, als dies einzelnen Kleinanlegern möglich wäre. Die Sparer erhalten Fondsanteile entsprechend ihrer Einzahlungen und profitieren dadurch auch schon mit kleinen Beträgen von den Entwicklungen der internationalen Kapitalmärkte.

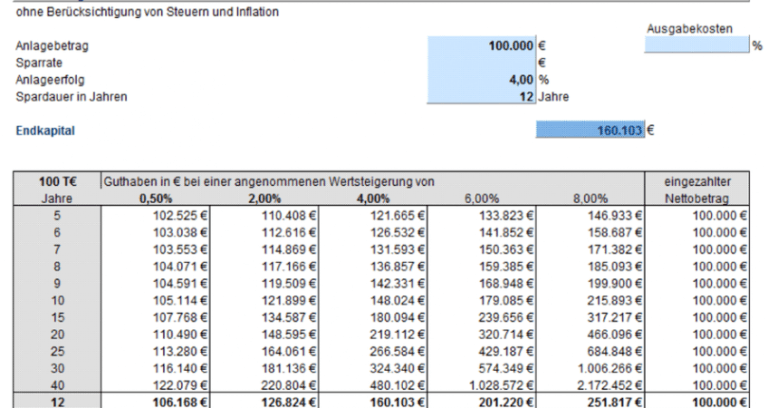

Einmalanlage mit Investmentfonds

Was ist eine Einmalanlage in Investmentfonds?

Die Einmalanlage in Fonds zählt zu den beliebtesten Formen der Kapitalanlage in Wertpapiere. Aufgrund der Streuung Ihrer Investments und der Heterogenität der Anlageschwerpunkte erhalten Sie bereits ab 1.000 Euro zahlreiche Möglichkeiten für ein diversifiziertes Portfolio. Wie die Einmalanlage konkret aussehen soll, hängt davon ab, welches Anlageziel Sie verfolgen, welcher Anlegertyp Sie sind und welchen Zeithorizont Sie haben.

Wie funktioniert eine Einmalanlage in Investmentfonds?

Zum Anlegen kleinerer und größerer Summen sind Investmentfonds ideal, weil ein fester Anlagebetrag per Einmalanlage in Fondsanteile gewandelt wird. Bei der Einmalanlage verteilt der Sparer sein Geld mit nur einem Fonds auf viele Wertpapiere oder Immobilien. Der Anleger profitiert von deren Wertzuwachs und reduziert zugleich das Risiko. Einmalanlagen in Fonds haben keine feste Laufzeit! Sofortiger Zugriff wie auch Zuzahlungen zum Tagespreis sind jederzeit möglich!

Sparplan mit Investmentfonds

Was ist ein Sparplan mit Investmentfonds?

Die einfachste Form sich mit der Geldanlage in Fonds vertraut zu machen, ist der Sparplan. Bei dieser Anlageform zahlt der Sparer regelmäßig einen bestimmten Betrag ein – das geht meist schon ab 25 Euro pro Monat. Von den Sparraten werden Fondsanteile gekauft. Bei Fondssparplänen profitiert der Sparer auch vom Durchschnittskosteneffekt, da bei jeder Sparrate zu einem unterschiedlichen Kurs gekauft wird. Langfristig ergibt das einen günstigen durchschnittlichen Kaufpreis.

Wie funktioniert ein flexibler Sparplan?

Der Fonds-Sparplan ist für viele Anleger der bequemste und flexibelste Weg, um Vermögen aufzubauen. Die Vorteile im Überblick:

- flexible Sparraten ab 25 Euro

- keine feste Laufzeit

- Anpassung der Sparrate jederzeit möglich

- Durchschnittskosteneffekt beim Fondserwerb

- jederzeitige Verfügungsmöglichkeit zum Tagespreis

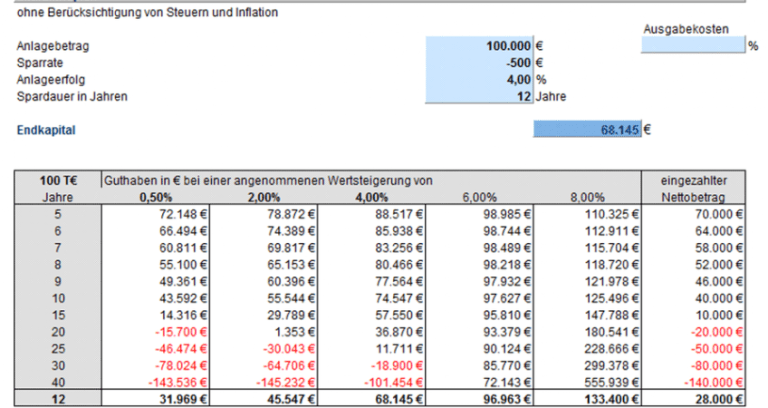

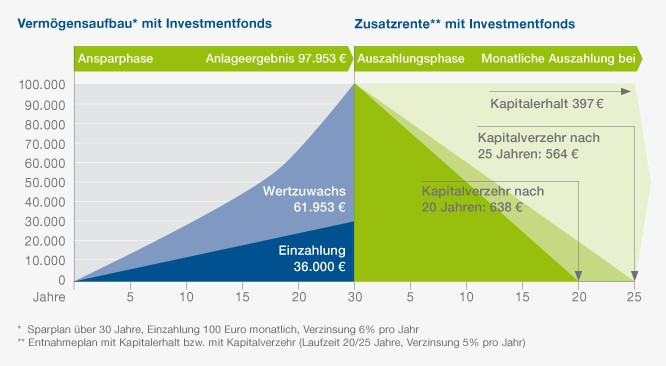

Entnahmeplan mit Investmentfonds

Was ist ein Entnahmeplan mit Investmentfonds?

Wer sich im Alter ein regelmäßiges Einkommen sichern möchte, kann sein angespartes Fondsvermögen einfach in einen Entnahmeplan umwandeln. Der Anleger selbst legt dabei Höhe und Dauer der regelmäßigen Auszahlungen fest, ganz nach seinen Bedürfnissen. Beim Auszahlplan gibt es zwei Alternativen: Der Entnahmeplan mit möglichem Kapitalerhalt, oder der Entnahmeplan mit Kapitalverzehr – für höhere oder längere Auszahlungen.

Wie funktioniert ein Entnahmeplan mit Investmentfonds?

Ein Entnahmeplan ist sehr flexibel: Die Vorgaben können jederzeit wieder geändert werden. Das angesparte Kapital bleibt entweder erhalten, sodass nur Erträge wie beispielsweise Zinsen ausgezahlt werden, oder es wird ebenfalls im Zeitablauf ausgezahlt (Entnahmeplan mit oder ohne Kapitalverzehr). Eine komplette Auszahlung des angesparten Vermögens ist ebenfalls immer möglich.